En visitant notre site, vous acceptez notre politique de confidentialité concernant les cookies, les statistiques de suivi, etc.

Site édité et opéré par GESTAV, Plateforme Agréée (PA) immatriculée sous le n°0091, figurant sur la liste officielle publiée par la DGFiP. Tous les services proposés reposent exclusivement sur la solution GESTAV.

Selon la norme pour les factures électroniques

(Factur-X) intégrant un format XML

La plateforme PA de réception contrôle et valide chaque document

Automatisation de l'envoi des factures électroniques auprès de la DGFIP

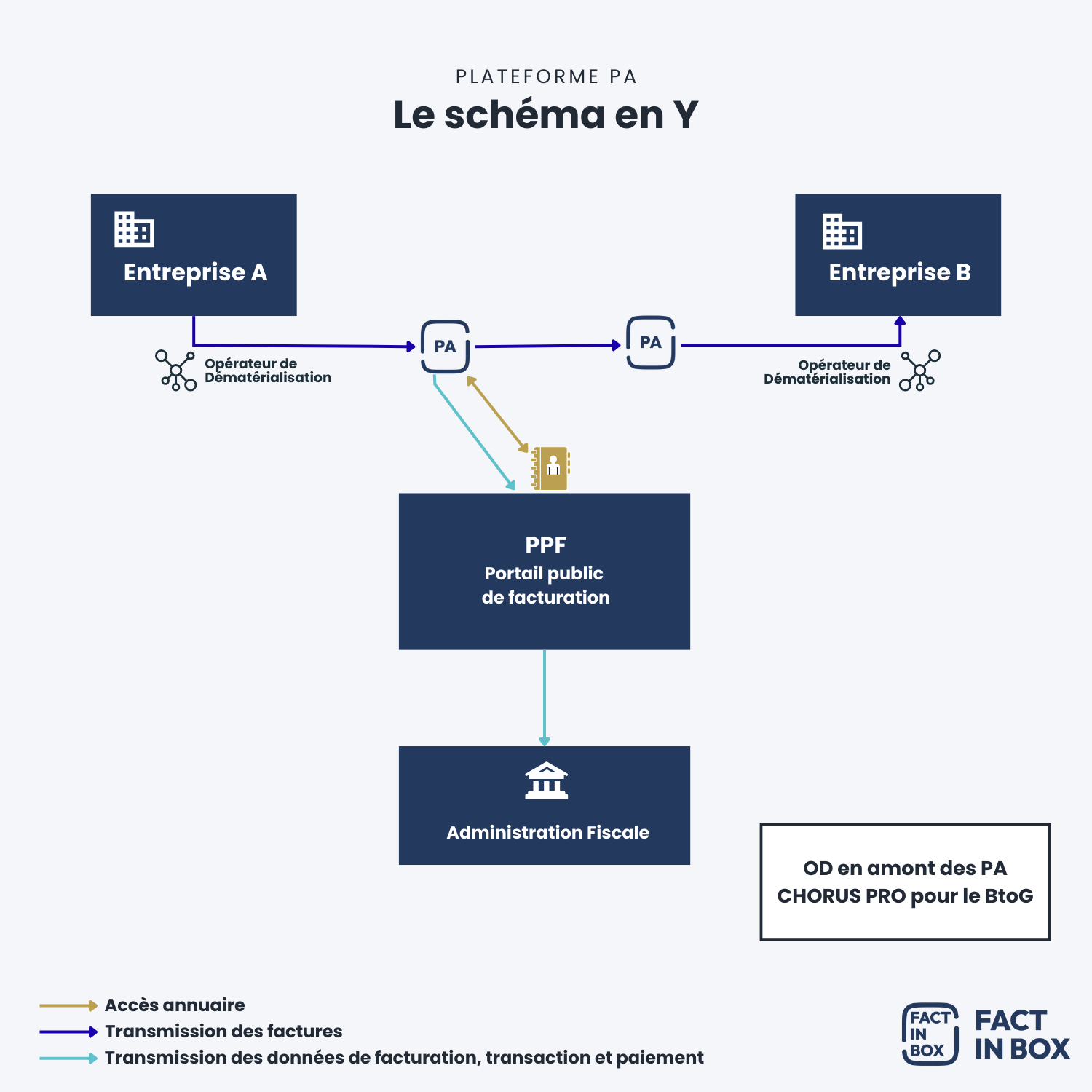

Alors que la facturation électronique devient progressivement la norme pour toutes les entreprises assujetties à la TVA, un nouveau dispositif central émerge : la plateforme de dématérialisation partenaire, plus connue sous l’acronyme PA. Officiellement reconnue par l’administration fiscale française, cette plateforme joue un rôle stratégique dans la circulation des factures dématérialisées, la transmission de données et la conformité réglementaire. À l’heure de la transformation numérique des échanges commerciaux, la PA s’impose comme un outil incontournable pour les entreprises souhaitant s’adapter aux nouvelles obligations légales tout en sécurisant leurs processus comptables.

Une PA est un prestataire privé immatriculé par l’administration fiscale, chargé de la gestion, de l’émission, de la réception et du traitement des factures électroniques entre entreprises. Elle permet de convertir les factures dans des formats structurés exigés par la loi comme UBL, CII ou Factur-X, tout en garantissant leur conformité légale. Contrairement à une plateforme classique, une PDP est soumise à un cahier des charges strict défini par la DGFiP et agit comme tiers de confiance dans le cadre de la réforme de la facture électronique. Elle ne se contente pas de transmettre les documents entre les émetteurs et les destinataires, elle en assure également la validation, l’intégrité, l’authenticité et le respect des normes fiscales françaises. Les données essentielles des factures sont parallèlement transmises à l’administration via le système de e-reporting, ce qui permet une meilleure transparence et un suivi renforcé des transactions économiques.

Les plateformes de dématérialisation partenaires ont pour responsabilité première de s’assurer que chaque facture électronique soit parfaitement conforme aux standards techniques et légaux en vigueur. Pour cela, elles doivent être capables de vérifier l’exactitude des informations fiscales, le bon format des documents, leur lisibilité dans la durée et leur traçabilité complète. Une PA assure également le lien avec le Portail Public de Facturation (PPF), notamment pour la transmission des données de transaction et de paiement. Elle agit en parallèle comme intermédiaire sécurisé entre l’entreprise et l’État, tout en permettant une connexion fluide avec les logiciels comptables, ERP ou systèmes de gestion internes. De nombreux prestataires vont au-delà des obligations légales en proposant des fonctionnalités complémentaires comme l’archivage à valeur probante, le suivi des statuts de factures, ou encore des outils analytiques pour mieux piloter la trésorerie. La PA devient ainsi un véritable hub numérique, simplifiant la gestion administrative et réduisant les erreurs de traitement.

L’adoption d’une PA pour la réception des factures électroniques constitue un levier de simplification pour toutes les entreprises, quel que soit leur secteur d’activité ou leur taille. Elle permet de centraliser les canaux d’entrée, de fiabiliser les échanges, d’automatiser les intégrations comptables et de réduire les délais de traitement. Cette rationalisation contribue à améliorer la relation avec les fournisseurs, à optimiser la gestion de trésorerie et à limiter les risques de contentieux liés aux retards de paiement ou aux erreurs de traitement. En s’assurant que chaque facture reçue est conforme, traçable et intégrée au bon niveau, la PDP renforce la robustesse des circuits comptables. Par ailleurs, elle permet aux entreprises de s’aligner sur les exigences de l’administration fiscale en matière de dématérialisation certifiée, tout en préparant leur infrastructure à l’évolution des normes fiscales européennes. Elle offre enfin des garanties en matière de conservation, d’accès aux documents et de gestion documentaire, en respectant les obligations en vigueur relatives à l’archivage à valeur probante.